О журнале

Московский технологический университет

Институт инновационных технологий и государственного управления

Риск-культура является одной из главных составляющих прогрессивного развития банковских институтов. Риск-культура постоянно эволюционирует и привела к созданию сбалансированной риск-культуры.

Moscow University of Technology

Institute of Innovative Technology and Public Administration

Risk culture is one of the main components of the progressive development of the banking institutions. Risk culture is constantly evolving and has led to the creation of a balanced risk culture.

Библиографическая ссылка на статью:

Кудояров Л.В. Риск-культура как важная составляющая рационального функционирования Банка // Гуманитарные научные исследования. 2016. № 12 [Электронный ресурс]. URL: http://human.snauka.ru/2016/12/18109 (дата обращения: 28.09.2017).

В последнее время все больше и больше финансовых организаций развивают или пытаются развить (разработать) в своем внутреннем устройстве определенные подходы к такому понятию как «риск-культура».

Риск-культура в банковском учреждении – это бережное отношение к управлению рисками со стороны всех сотрудников организации с целью максимального извлечения прибыли и минимизации потерь. Риск-культура – ценности, убеждения, понимание и знания в сфере управления рисками, разделяемые и применяемые сотрудниками организации на всех уровнях.

Риск-культура эволюционирует и сегодня привела к созданию концепции сбалансированной риск-культуры.

Можно выделить следующие этапы развития:

1. До 1990-х годов: выполнение требований регулятора – риски рассматривались исключительно в контексте соблюдения требований регулятора;

2. 1990-е годы: максимизация выручки/доли на рынке – риски рассматривались как функции контроля и как препятствие для Бизнеса и высшего менеджмента;

3. 2000-е годы: максимизация прибыли – риски рассматривались как часть расходов Банка;

4. После 2008-го года: сбалансированная культура – у подразделений Бизнеса и Рисков общие цели для достижения, выстроено оптимальное соотношение риска и доходности.

Обращаясь к подходам, рекомендованным Базель, риск-культура основывается на «четырех китах»:

- Правильное отношение «наверху»: наблюдательный совет и топ-менеджмент подают пример правильного отношения к риску и соблюдения основных ценностей организации.

- Подотчетность: сотрудники на всех уровнях принимают основные ценности и подходы к управлению рисками, осознают ответственность за свои действия и пренебрежение риском.

- Эффективное реагирование на изменение макроокружения: внутренняя среда позволяет принимать эффективные решения в ответ на внешние вызовы, способствует открытому и конструктивному диалогу.

- Средства поощрения: на всех уровнях используются финансовые и нефинансовые стимулы.

Базель выделяет три ключевых элемента высокой Риск-культуры:

- Система управления рисками: значимая роль наблюдательного совета в управлении рисками, унифицирована методология риск-менеджмента, внедрена и эффективно работает система «трех линий защиты», значительные ресурсы, независимость и вклад подразделений рисков и внутреннего аудита в управлении рисками.

- Аппетит к риску: риск-культура рассматривается как стратегическое преимущество Банка, аппетит к риску эффективно каскадируется в операционные лимиты, стратегия развития Банка и бизнес-планы увязаны с аппетитом к риску.

- Система компенсаций: риск-культура отражена в правилах и экономических стимулах, материальная мотивация учитывает уровень развития риск-культуры.

В банках в сфере управления рисками часто доминируют либо формальные процедуры, либо неформальные принципы и убеждения. Наиболее успешные финансовые компании развивают и то и другое, добиваясь следующих характеристик в работе:

— риск-культура пронизывает организацию и определяет действия сотрудников;

— риск-осмотрительное поведение Бизнес-подразделений;

— усиление методологической и экспертной функции Риск-подразделений;

— воздействие через коммуникации.

Но не смотря на глобальную эволюцию риск-менеджмента, многие организации до сих пор не сформировали сбалансированную риск-культуру.

По-прежнему актуальными остаются следующие типы риск-культур:

1. Упор на объемы и доходы;

2. Упор на рентабельность (JPMorgan, HSBC);

3. Неприятие убытков любой ценой;

4. «Голову в песок»;

5. Сбалансированная культура (Goldman Sachs).

Риск-культура основана на изначально партнерской форме организации и усилена путем целенаправленных управленческих решений и действий:

- Отражение активов и пассивов в балансе по рыночной стоимости mark-to-market. Позволяет оперативно управлять рисками и принимать «рыночные решения».

- Основой сильной риск-культуры является организационная структура. Управляющие комитеты эскалируют проблемы высшему руководству в установленных случаях, а управленческие решения подвергаются всесторонней оценке на ежедневной основе.

- Основы риск-культуры заложены в идеологии партнерства. Pre-IPO среди руководства и сотрудников создало сильное чувство сопричастности к результатам деятельности компании.

Примером лучшей практики развитой риск-культуры является организация Goldman Sachs.

Ее основы и примеры реализации следующие:

— Масштабы деятельности лежат в основе вознаграждения

— Ротация сотрудников и менеджмента между Бизнес- и Риск-подразделениями

— Контролирующие подразделения имеют аналогичные с Бизнес-подразделениями статус, престиж и компенсации

— Комитеты по рискам ежедневно отчитываются перед высшим коллегиальным органом

Примером негативной практики риск-культуры может служить компания Bear Stearns[1] (BS). Несмотря на аналогичную Goldman Sachs (GS) систему партнерства, организационная структура BS была выстроена из отдельных «закрытых» блоков. Отсутствовало четкое представление о совокупности рисков в деятельности компании, их структуре и величине, также отсутствовало понимание целей, задач и полномочий Главного комитета по рискам. Отличием также выступало то, что функция рисков была направлена на выявление мошенничества, а не оценку и управление рисками, а применение процедур риск-менеджмента было сильно ограничено. Фронт-офис BS не проводил реальную оценку рисков перед заключением сделок.

Ее основы и примеры реализации следующие:

— Анализ рисков сводился к верификации цен, низкое качество риск-отчетности

— Решения не согласованы с уровнем риска и лимитами

— Функции риск-подразделений сводились к мониторингу и контролю

— Уровень компенсаций, а также статус существенно ниже, чем во Фронт-офисе

— Неэффективные управленческая отчетность и структура коллегиальных органов не поддерживали процессы анализа стратегических рисков и принятия решений

Касательно самой модели построения системы защиты в управлении рисками ключевая роль отводится первой линии. Схематично система должна выглядеть следующим образом (Три линии защиты):

1. Первая линия защиты – Бизнес:

— встроенные в бизнес-процессы процедуры риск-менеджмента применяются сознательно и без изъятий

— принятие решений с учетом оптимизации риска и доходности

— соблюдение аппетита к риску, лимитов и ресурсных ограничений

— ответственность за принятие рисков.

Примеры: визуальная оценка Заемщика при розничном кредитовании.

В корпоративном кредитовании – поиск Заемщиков с наилучшим профилем риска, полная идентификация рисков Заемщика / сделки.

2. Вторая линия защиты – Риски:

— построение процессов, моделей, инструментов

— независимая экспертиза принимаемых Банков рисков

3. Третья линия защиты – Аудит:

— комплексный аудит систем управления выделенными группами рисков.

В результате внедрения рациональных подходов для достижения высокого уровня риск-культуры, происходит следующее:

- Бизнес-подразделения не боятся идентифицировать реальные риски по сделкам и предлагают адекватные меры по их снижению. Взаимодействие между Бизнес-блоком и Риск-блоком происходит в атмосфере партнерства.

- Бизнес-подразделения заинтересованы в реальной идентификации рисков и помогают Риск-подразделениям настраивать риск-модели.

Бизнес-подразделения и Риск-подразделения не боятся признавать свои ошибки и нацелены на диалог.

[1] Bears Stearns до ипотечного кризиса 2007 года являлся пятым по величине инвестиционным банком в США. В марте 2008 года оказался в предбанкротном состоянии и был поглощен банком JPMorgan Chase.

- А.Г. Гузнов, «Основные правовые проблемы реализации Базеля II в России» — http://www.cbr.ru/publ/moneyandcredit/guznov.pdf

- Информация, предоставленная на официальном сайте Голдман Сакс http://www.goldmansachs.com/s/bsc-2013/index.html

- Официальный сайт Базельского комитет по банковскому надзору http://www.bis.org/index.htm

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте или через форму обратной связи.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Если Вы еще не зарегистрированы на сайте, то Вам необходимо зарегистрироваться:

© 2017. Электронный научно-практический журнал «Гуманитарные научные исследования».

Сущностные аспекты понятия риска в бизнесе

Более пятнадцати лет в отечественной управленческой науке и практике активно применяется риск-менеджмент, пришедший к нам из западной методологии. Последнее время все чаще говорят о риск-культуре в управлении, подразумевающей оценку рисков при принятии любого управленческого решения. Такое явление, как риски предприятия в настоящее время активно используется не только в операционной деятельности. Работа с ними становятся неотъемлемой частью процедур инвестиционного планирования и проектной деятельности. И нам предстоит ближе познакомиться с понятием риска перед рассмотрением вопросов управления ими.

История и содержание понятия риска

Исторические источники свидетельствуют, что человеческая цивилизация осмысляла опасности и активно пыталась найти способы работы с ними издавна. Так, еще в древнем Вавилоне (3-4 тысячи лет до н.э.) существовала практика страхования морских судов, основанная на простых методах анализа. Практическое начало страхованию жизни человека было положено во времена Римской империи. Систематические исследования в области анализа природы и сущности риска начались много позднее в период зарождения буржуазного уклада хозяйствования (конец XVII века, английский математик, демограф Э. Галлей).

По мере развития цивилизации и производственных отношений в коммерческо-деловой сфере великие умы экономической мысли все больше обращали внимание на связь между прибылью и риском. Впервые об этом написал Адам Смит в своих трудах, а затем эту идею подхватили и другие авторы. В своей работе «Экономический образ мышления» американский экономист Пол Хейне отмечал, что условием возникновения прибылей у компаний является неопределенность и сопутствующий ей риск. Зарождение и активное развитие области научного знания в сфере изучения рисков и управления ими начинается со второй половины XX века в эпоху научно-технической революции. Ниже приводятся две схемы, первая из которых демонстрирует версии происхождения слова «риск», а во второй приводятся определения, данные несколькими авторами в разное время.

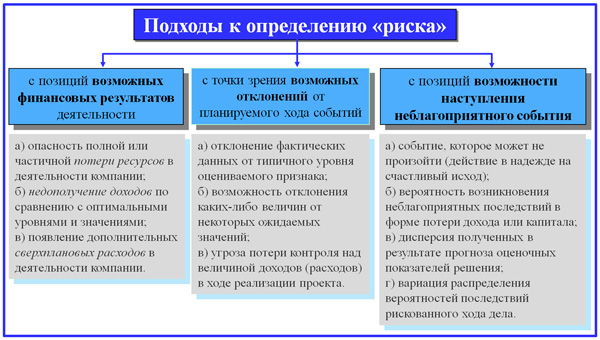

В настоящей статье мы рассматриваем сущность риска в его деловом аспекте. Гражданский кодекс РФ в абзаце третьем п.1 статьи 2 определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск, направленную на систематическое получение прибыли. С точки зрения прагматики, под рисками коммерческой организации мы будем понимать возможность (вероятность) наступления определенного события. Имеется в виду событие, по факту которого субъект, принявший решение, может либо потерять свои ресурсы частично или полностью, либо недополучить ожидаемую выгоду, либо понести дополнительные финансовые и материальные расходы.

Научный подход позволяет взглянуть на условия выявленных угроз более широко с позиции перспектив финансовых результатов, отклонений в ожидаемом событийном ряде и с позиции вероятностной оценки возникновения негативных последствий. В любом случае, нужно помнить, что не существует риска без принятого решения, и нет объекта риска без субъекта его принятия. В этом состоит первичный двойственный взгляд на рассматриваемое явление и его условия. Менеджмент организации составляет субъективный фактор риска. Реальные деловые события и факты, имеющие возможность происходить по неблагоприятным сценариям, составляют объективную сторону. Двойственный характер явления определяется и субъективной, и объективной его сторонами.

Состав характеристик риска коммерческой организации

Характеристики риска, как его особые свойства, демонстрируют и обеспечивают связь между его оценкой и ранжированием. Характеристики различают стандартные математические, базовые и общего плана. Среди стандартных математических показателей, основанных на теории вероятности, выделяются:

- математическое ожидание;

- дисперсия;

- коэффициент вариации;

- коэффициент корреляции.

Все, что может произойти, обычно происходит. И для оценки основных свойств установленных угроз следует идти от конца процесса. К этому хорошо подходит поговорка-метафора: «Если на спектакле на стене висит ружье, в последнем акте оно обязательно выстрелит». Для того чтобы разглядеть будущие события, нужно знать основные закономерности, выражающиеся в характеристиках риска. С позиции перспектив объекта, обуславливаемых принятым решением, выделяют три базовых рисковых характеристики.

- Альтернативность . Всегда есть несколько вариантов решения, сама сущность выявленной опасности предполагает эту характеристику. Если же выбор невозможен, то и риск утрачивает значение для рассмотрения.

- Противоречивость . Если решение менеджером принимается без учета основных закономерностей развития и в условиях неполной информации, возникают разнообразные издержки и негативные последствия. В то же время риск является ускорителем технического и социально-экономического прогресса.

- Неопределенность . Понятие неопределенности и риска формируется с учетом их неразрывной связи друг с другом. Установленная угроза как явление означает нахождение условия для снятия неопределенности, которая, воплощая в себе отсутствие однозначного понимания результата, заменяется определенной ясностью.

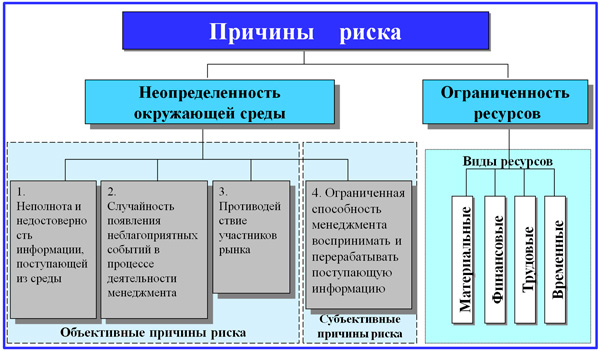

Неопределенность внешней и внутренней среды организации по отношению к принимаемому решению формирует объективные и субъективные причины риска, обеспечивающие в свою очередь его двойственный характер. Три формы неопределенности объективного свойства не зависят от воли лиц, принимающих решения. Например, противодействие конкурентов может быть направлено на нанесение ущерба торговой марке организации в активной или пассивной форме. И эти действия объективно от нас не зависят.

Условия субъективных причин риска, в отличие от объективных оснований, всегда существуют с возможностью определенной коррекции. Например, может быть поставлена задача по уменьшению ограничений менеджера, которая решается организационными и техническими средствами. Помимо базовых характеристик мы также можем назвать и другие специфические качества, подлежащие учету в работе с угрозами:

- экономическая природа;

- вероятность возникновения;

- объективность проявления;

- вариабельность уровня;

- предполагаемые последствия;

- субъективность оценочных действий;

- присутствие анализа;

- значимость.

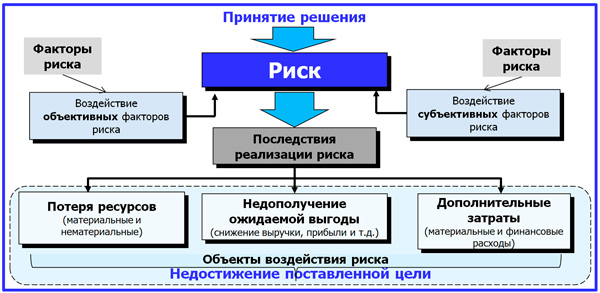

Двойственный характер влияния на возможности выражен в представленной ниже модели воздействия объективных и субъективных факторов.

Особенности функций делового риска

Для работы с риском и неопределенностью, связанной с ним, важно понимать функции, выполняемые риском в бизнес-деятельности. Рассмотрим четыре основных функции риска.

- Инновационная функция . Как мы знаем, нерешаемых задач не существует. Есть вопрос цены. И способов решения любой задачи – бесконечное множество. То же самое можно отнести и к вероятности негативных последствий. Выявленный риск играет стимулирующую роль к поиску совершенно новых путей разрешения проблем, выполняя свою так называемую «инновационную функцию». На Западе даже возник специальный термин – «инновационное рисковое хозяйствование». Согласитесь, что часто блестящие бизнес-идеи остаются невоплощенными из-за возникающих сопутствующих угроз. Вместе с тем, новаторски найденные уникальные решения в рисковой парадигме хозяйствования способны привести производство и маркетинг в наиболее эффективную форму, от которой могут выиграть все участники экономического взаимодействия.

- Защитная функция . Условия, при которых ошибки менеджмента являются допустимыми, с учетом, что они возникают единственный раз, и из них делаются выводы, являются оптимальными для ряда корпоративных культур современных организаций. Особенность защитной функции риска состоит в том, что предприимчивым руководителям обеспечиваются правовые и экономические гарантии, исключающие наказание. Имеются в виду случаи реализации неудачных сценариев по рассчитанным рискам, отработанных с соблюдением определенных условий. Ошибка рассматривается не как признак некомпетентности, а как допустимый спутник самостоятельности ответственного лица, развивающего себя и радеющего за дело.

- Регулятивная функция . Риск бизнесмена и руководителя связан с нахождением часто нетривиальных способов решения сложных задач. Одна из сторон регулятивной функции заключается в конструктивной форме, которая предусматривает способность делового человека рисковать во имя успешного результата деятельности. Но, как у любой медали, у подобной способности есть другая грань – авантюризм и самонадеянность, относящиеся к антидобродетельным аспектам личности лидера. И в этом проявляется деструктивная форма данной функции. Важно находить середину. Риск служит хорошей опорой для регулирования и саморегулирования действий руководителя по отношению к выявленным возможностям неблагоприятных последствий.

- Аналитическая функция . Данная функция позволяет выбирать оптимальные пути снижения риска из сформированного состава альтернатив. Содержание и сложность управленческого решения определяют глубину и широту аналитической работы с угрозами. При решении крупных проектных задач возрастает трудоемкость анализа рисков, которые занимают целый раздел проектной работы. В то же время, простые и типовые решения позволяют больше опираться на опыт и интуицию руководителя.

Современные концепции риска

В предыдущих разделах мы определились с понятием и последствиями риска для предприятия, установили основные его причины и разобрали функции, которые он исполняет. И далее возникает естественный вопрос: что с этим делать? Решать данный вопрос можно, имея соответствующую концепцию. Концепция риска означает наличие системы взглядов, выражающих понимание явлений и процессов, связанных с выявленной опасностью, осмысляемых в направлении ее снижения или исключения. Под концепцией мы понимаем:

- систему взглядов;

- основной определяющий замысел, ведущую мысль.

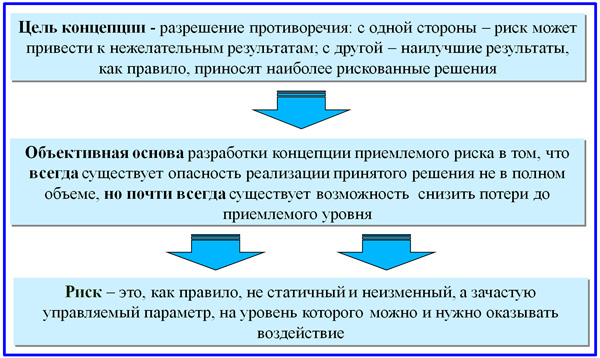

Наше осмысление касается концепции риска с позиции экономической теории в применении к деятельности коммерческой организации. Еще в недавнем прошлом в мировой теории и практике базовой считалась концепция абсолютной безопасности или нулевого риска. Однако многочисленные реальные события показали ее несостоятельность. Беспрецедентное усложнение и ускорение производственных процессов, коммуникационное и транспортное многообразие привели к лавинообразному росту факторов и буквально заставили изменить подход в отношении к постоянно возникающим угрозам.

В настоящее время принята и активно развивается концепция приемлемого риска. Исходя, в первую очередь, из экономических соображений, его приемлемость должна быть обоснованной. Сущность концепции состоит в том, что при принятии решения взвешиваются на одной «чаше весов» возможности (выгоды), а на другой – опасности (потери). В рамках данной парадигмы анализ риска и разработка мероприятий по его уменьшению до приемлемого уровня приводят к принятию решений, которые позволяют риск для субъекта хозяйственной деятельности в допустимых пределах.

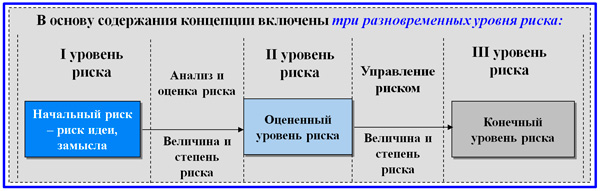

Цель концепции заключается в том, чтобы всегда или почти всегда находить приемлемое решение в условиях рассматриваемого риска. Настоящая концепция реализуется в три этапа.

- Выявление факторов возникающих угроз. Риск идеи, замысла всегда представляется на первом этапе большим.

- Измерение, оценка выявленных факторов. За счет повышения готовности к неблагоприятным последствиям риск начинает уменьшаться.

- Разработка мероприятий по уменьшению опасности факторов риска.

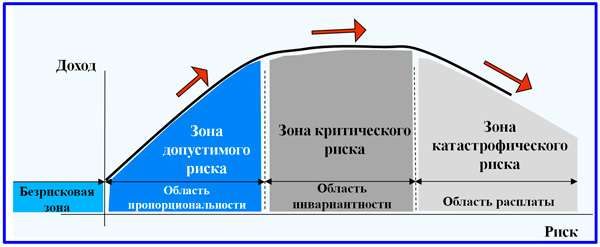

В бизнес-деятельности из-за ее специфики наиболее рисковые решения приводят к наилучшим результатам. Это действительно так, но для определенного соотношения будущего дохода и соответствующего ему риска. Рассмотрим предлагаемую далее схему динамики доходности для трех областей: пропорциональности, инвариантности и «расплаты». Область пропорциональности говорит нам, что, как правило, в среднем рисковые решения приводят к тому, что доходность растет. Но всегда наступает момент, когда рост опасности уже не приводит к росту дохода. Поэтому рисковать нужно, избегая при этом выхода в зону инвариантности.

В данной статье мы познакомились с понятием риска. Риск-культура постепенно обхватывает все области человеческой деятельности. Даже представить сложно, насколько изменился окружающий мир за последние 20 лет именно с позиции обрушившейся лавины угроз и опасностей. Бизнес стал в десятки раз интенсивнее и жестче, череда событий, в том числе негативного свойства, возникает порой мгновенно и масштабно. И только благодаря тому, что рискология вышла за пределы голой теории в практическую плоскость, мы имеем возможность смело принимать вызовы времени и решать сложные задачи высокого уровня, включая проектную инновационную реализацию.